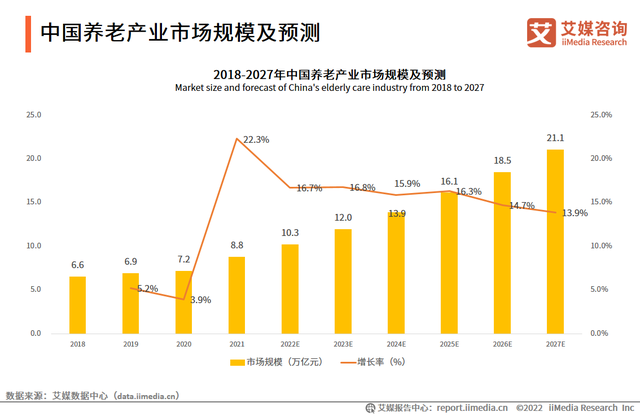

人口老龄化已经成为全球共同面对的不可逆现象,国家积极部署“十四五”期间的老龄事业和养老服务发展任务,其中上海、北京、重庆等城市的养老产业发展迅速。iiMedia Research(艾媒咨询)数据显示,2021年中国养老产业的市场规模达8.8万亿元,预计2022年市场规模或将达到10.3万亿元。养老产业发展吸引了资本关注和更多企业加入,并在养老护理、智慧养老和养老产品等细分领域率先发展。

核心观点

市场规模:进入深度老龄化社会,社会各方面压力加重

iiMedia Research(艾媒咨询)数据显示,2021年中国65岁以上老龄人口比例为14.2%,步入深度老龄化社会。12个省份65岁及以上老年人口比重超过14%,其中,老龄化程度最高的前五名省份,分别为:辽宁、重庆、四川、上海和江苏。人口老龄化改变了劳动力的供需关系,加重了社会养老负担,解决空巢老人面临的诸多困境成为了社会难题,在医疗、经济、人口结构等方面给社会带来较大压力。

行业现状:养老产业市场规模持续扩大,养老企业扩展老年人特殊需求

2021年养老产业的市场规模达8.8万亿元,同比增长22.3%,预计2023年市场规模达12.0万亿元。养老护理类企业提供“互联网+”医养整合照护服务,解决居家医疗健康需求;智慧养老类企业布局“互联网+医疗健康”领域,助力“医药健险”生态数字化转型;养老产品类企业系统推动自身医疗、养老、内购电商、培训、膳食五大产业体系发展,打造多种经营业态,构建以服务为核心的健康养老产业平台。

发展趋势:养老产业迎来 “医养结合”发展机遇,智慧养老模式成为发展重点

护理服务和医疗服务相结合是养老行业发展的主要方向,养老服务业将向品牌化、规模化、自主化方向发展,养老服务的专业化和细致化水平将进一步提高。智慧养老是养老服务模式发展的重中之重,将涵盖多种养老形式,形成智慧健康养老生态,助力养老资源实现有效对接和优化配置。

以下为报告内容节选:

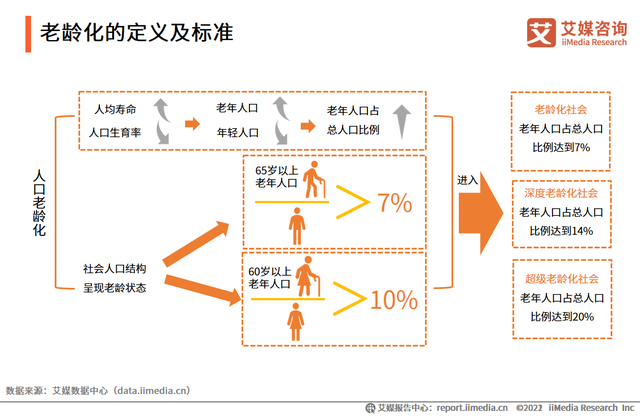

老龄化的定义及标准

老龄化是指由于人口生育率降低和人均寿命延长,导致社会总人口中老年人口比例相应增长的动态。老龄化标准是当一个国家或地区65岁及以上老年人口数量占总人口比例超过7%,或者60岁及以上老年人口占总人口比例超过10%时,则意味着这个国家或地区进入老龄化。

全球老龄化的发展情况

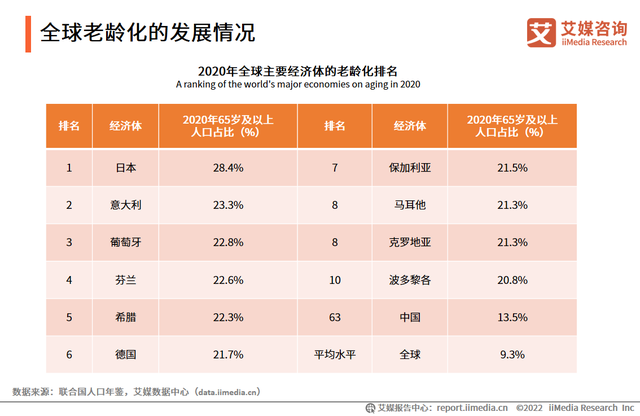

根据联合国统计,2020年全球65岁及以上人口占比9.3%,其中高收入经济体、中高收入经济体分别为18.4%、10.8%;日本、意大利、葡萄牙老龄化居全球前三,2020年65岁及以上人口占比分别为28.4%、23.3%、22.8%。中国老龄化排名为第63名,2020年65岁及以上人口占比为13.5%,高于全球9.3%的平均水平。在联合国人口预测方案中,预计2100年全球人口平均预期寿命将达81.8岁,其中高收入经济体均值将超过90岁,日本将约达94岁。

美国人口结构及老年群体分布

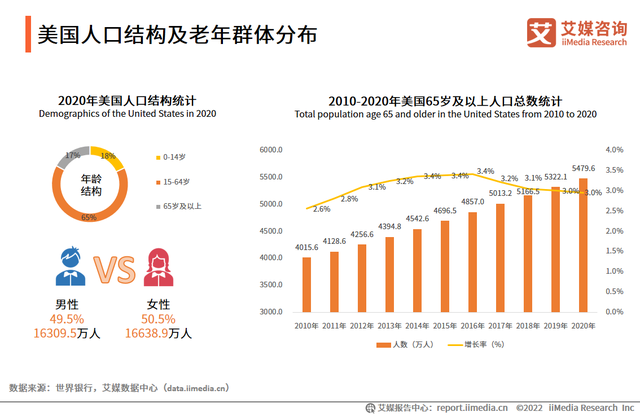

iiMedia Research(艾媒咨询)数据显示,从年龄构成来看,2020年美国0-14岁人口比重为18%;15-64岁人口比重为65%;65岁及以上人口数量为5479.6万人,占总人口比重为17%,比2010年增长1464.0万人,可见美国已步入老龄化社会;从性别结构来看,2020年美国男性人口占比为49.5%,人口数量为16309.5万人;女性占比为50.5%,人口数量为16638.9万人。根据美国最新人口普查预测,2030年超过65岁的人口数量将增长至7400万人。

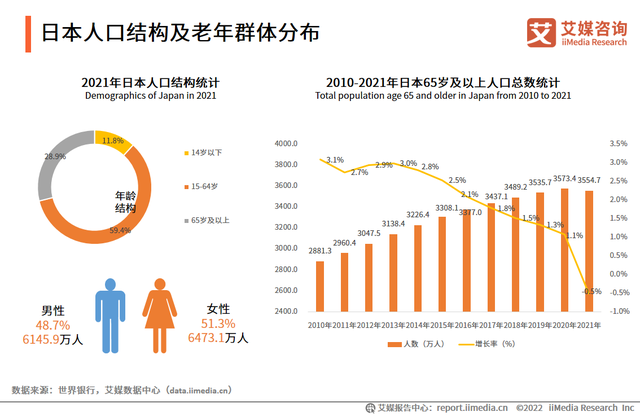

日本人口结构及老年群体分布

iiMedia Research(艾媒咨询)数据显示,从年龄构成来看,2021年日本14岁以下人口比重为11.8%;15-64岁人口比重为59.4%;65岁及以上人口数量为3554.7万人,占总人口比重为28.9%,同比增长率呈现逐年下降趋势,但仍比2010年增长673.4万人,已步入超级老龄化社会。从性别结构来看,2021年日本男性人口占比为48.7%,人口数量为6145.9万人;女性占比为51.3%,人口数量为6473.1万人。

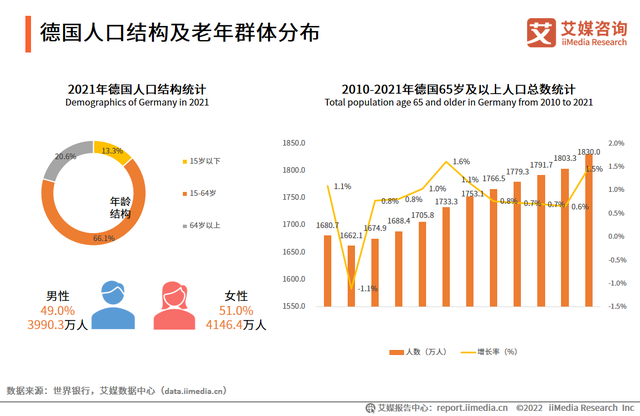

德国人口结构及老年群体分布

iiMedia Research(艾媒咨询)数据显示,德国是欧洲人口老龄化程度最高的国家。从年龄构成来看,2021年德国15岁以下人口比重为13.3%;15-64岁人口比重为66.1%;64岁以上人口数量占总人口比重为20.6%,可见德国已步入超级老龄化社会。从性别结构来看,2021年德国男性人口占比为49.0%,人口数量为3990.3万人;女性占比为51.0%,人口数量为4146.4万人。

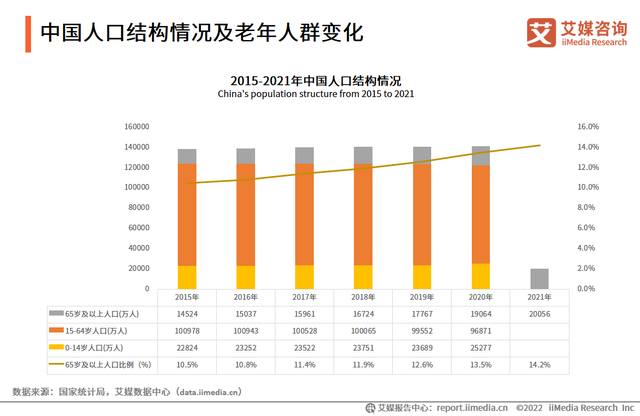

中国人口结构情况及老年人群变化

iiMedia Research(艾媒咨询)数据显示,2021年年末中国总人口为141260万人,65岁以上老龄人口达到20056万人,老年人口规模庞大。2001年中国65岁以上人口超过7%,进入老龄化社会,2021年65岁以上老龄人口比例为14.2%,用了20年时间步入深度老龄化社会,并且近年来老龄化速度明显加快。

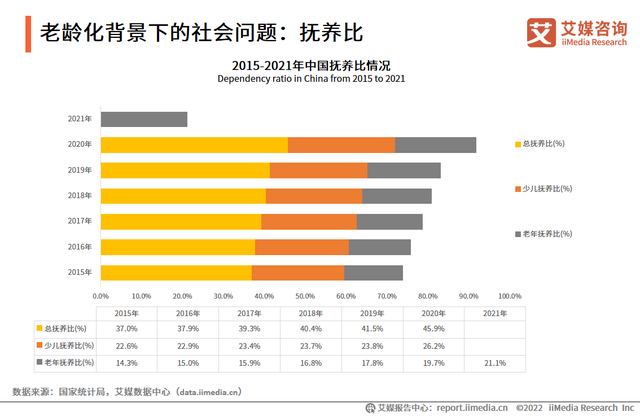

老龄化背景下的社会问题:抚养比

iiMedia Research(艾媒咨询)数据显示,2021年老年抚养比21.1%,意味着平均5名年轻人要抚养一位老人;2020年少儿抚养比为26.2%,平均4名年轻人要抚养一个少儿。人口老龄化使老年抚养比大幅上升,并且抚养老人和养育小孩成本高昂,年轻人“两头承压”。社会生育意愿不强导致少儿抚养比下滑,年轻人口规模萎缩,社会养老负担进一步加重。

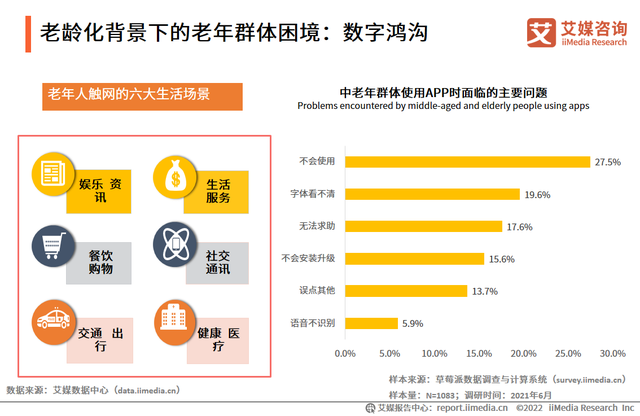

老龄化背景下的老年群体困境:数字鸿沟

在社会老龄化和数字化并行的时代,信息技术为个体赋能的同时,也给老年群体带来鲜明的数字鸿沟,其在娱乐资讯、生活服务、餐饮购物、社交通讯、交通出行和健康医疗等生活场景遇到诸多不便。许多老年人由于其视觉功能、反应能力、运动协调力下降,甚至没有识字能力,约三成中老年群体使用APP时,面临不会使用的问题,近两成表示看不清字体。大量老年人缺失使用新媒体的技能,缺乏学习新媒体技术的动力,其智能手机使用率偏低。

中国典型城市的人口老龄化情况

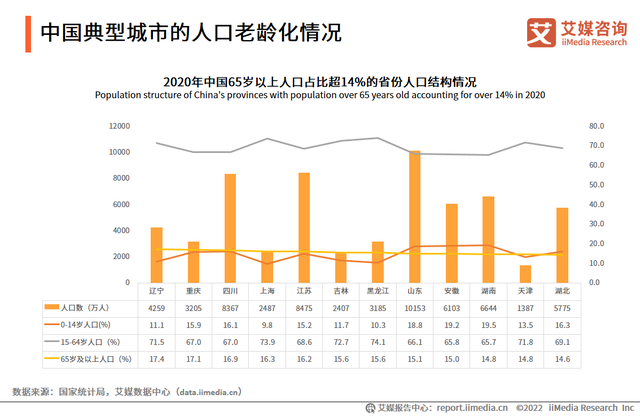

iiMedia Research(艾媒咨询)数据显示,2020年第7次人口普查数据显示,除西藏外,其他30个省份65岁及以上老年人口比重均超过7%,其中,12个省份65岁及以上老年人口比重超过14%。老龄化程度最高的前五省份为:辽宁、重庆、四川、上海和江苏,其65岁及以上人口占比分别为:17.4%、17.1%、16.9%、16.3%和16.2%。

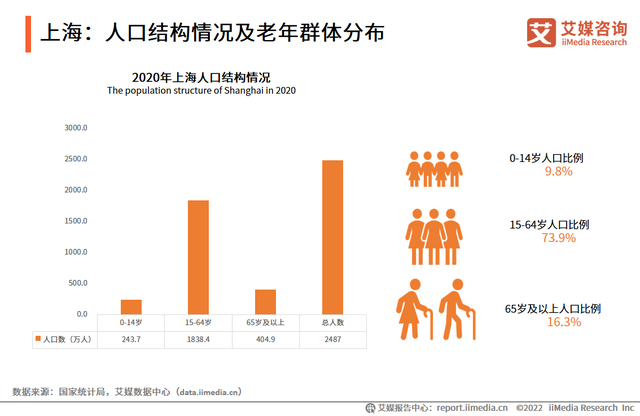

上海:人口结构情况及老年群体分布

iiMedia Research(艾媒咨询)数据显示,1982年上海60岁及以上人口比重就达到11.5%,是全国最早进入老年型人口结构的城市。2020年上海0-14岁人口为243.7万人,占总人口9.8%;15-64岁人口为1838.4万人,占73.9%;65岁及以上人口为404.9万人,占16.3%,比2020年全国13.5%高3.2个百分点。上海人口年龄结构中老年人口比重上升,人口老龄化程度进一步加深并高于全国水平。

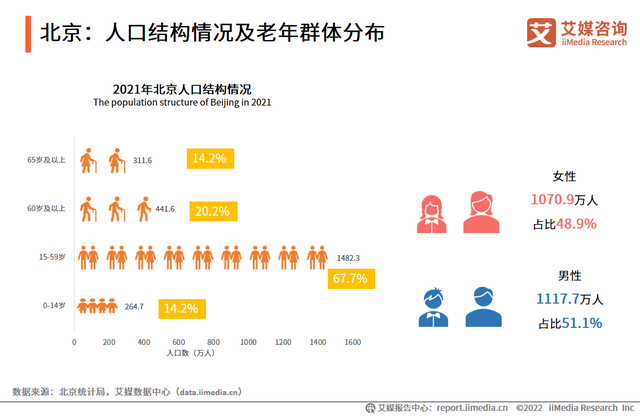

北京:人口结构情况及老年群体分布

iiMedia Research(艾媒咨询)数据显示,2021年末北京常住人口中,0至14岁有264.7万人,占比12.1%;15至59岁有1482.3万人,占比67.7%;60及以上人口有441.6万人,占比20.2%,其中65岁以上老年人311.6万人,占比14.2%。从人口年龄结构来看,北京的60岁以上人口比重不仅较全国平均水平的18.9%偏高,而且超越了20%的整数关口。北京65岁以上老年人占比与全国平均水平一致,均为14.2%。

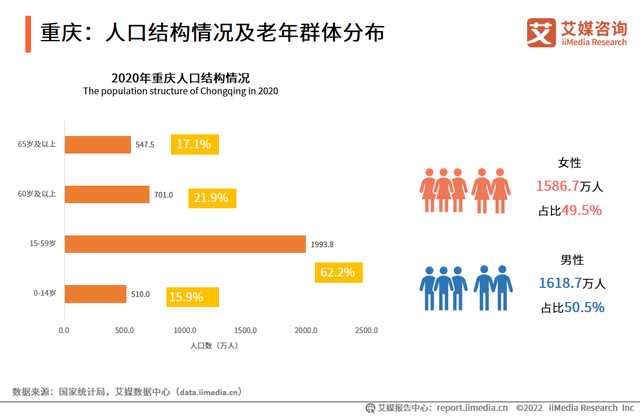

重庆:人口结构情况及老年群体分布

iiMedia Research(艾媒咨询)数据显示,2020年重庆0-14岁人口为510.0万人,占总人口15.9%;15-64岁人口为1993.8万人,占62.2%;65岁及以上人口为701.0万人,占21.9%,比2020年全国13.5%高8.4个百分点。重庆65岁及以上老年人口数量多,社会处于深度老龄化状态,人口老龄化程度大大高于全国水平。

中国养老产业市场规模及预测

iiMedia Research(艾媒咨询)数据显示,从2019年到2024年,中国进入急速老龄化阶段。2021年中国养老产业市场规模达8.8万亿元,同比增长率高达22.3%。2022年中国养老产业市场规模有望达到10.3万亿元,同比增长16.7%。随着中国老龄化程度的不断加深,未来中国养老企业具有广阔的发展前景。

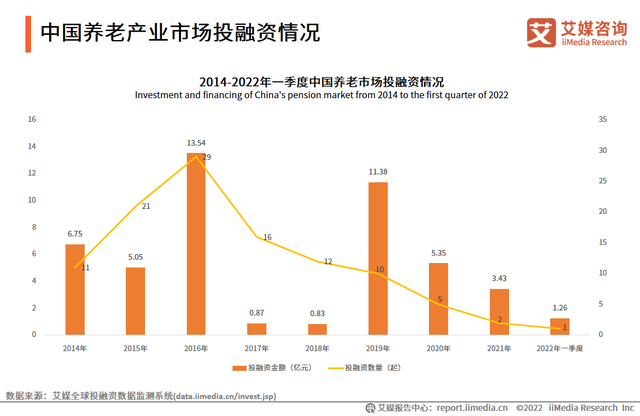

中国养老产业市场投融资情况

iiMedia Research(艾媒咨询)数据显示,2014至2022年一季度中国养老市场投融资金额总计48.5亿元,投融资数量共计107起,投融资数量呈现下降趋势,但每笔投融资事件含金量较高。养老产业具有巨大的市场潜力,资本对养老产业的布局越来越看重,吸引越来越多来自房地产、保险、医药等不同领域的市场参与者。

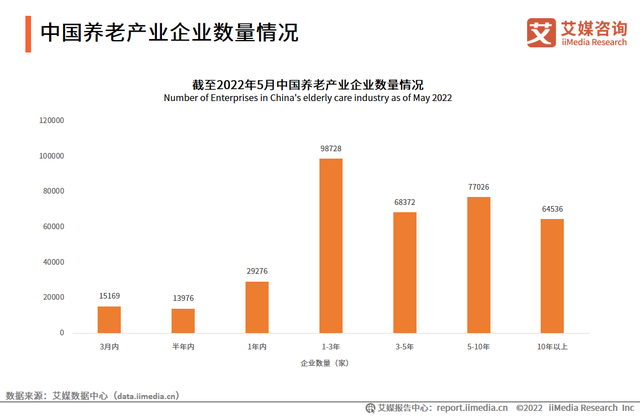

中国养老产业企业数量情况

iiMedia Research(艾媒咨询)数据显示,中国养老企业成立1-3年的数量最多,共有98728家,其次成立5-10年的企业共有77026家,成立3-5年的企业有68372家。总体来看,中国养老企业成立年限多数集中在1-5年内,养老行业在近几年迅速发展。

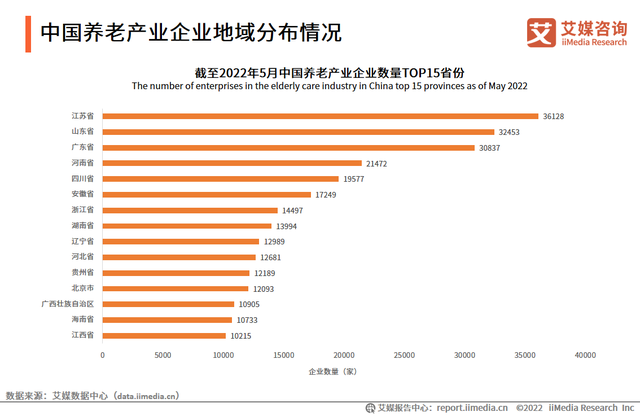

中国养老产业企业地域分布情况

iiMedia Research(艾媒咨询)数据显示,截至2022年5月,中国养老企业数量共有367083家,其中有三个省份企业数量突破30000家。江苏省养老企业数量在各省份中排名第一,共有36128家,其次是山东省32453家,广东省30837家。

中国养老产业链图谱

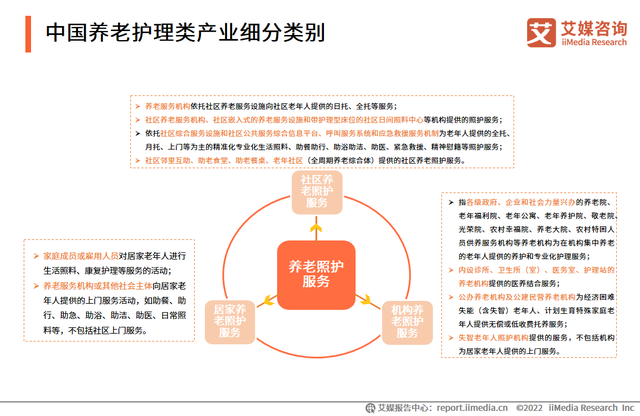

中国养老护理类产业细分类别

养老护理类产业细分为居家养老照护服务、社区养老照护服务和机构养老照护服务。随着养老服务政策的落地实施以及保障制度的完善,中国养老照护服务需求将进一步释放,居家、社区及机构养老照护服务领域将向高品质、高质量方向发展。

2022-2023年中国养老产业发展总结及趋势(一)

中国已经逐渐步入深度老龄化社会,养老问题是“十四五”时期的重要工作

2021年中国65岁以上老龄人口比例为14.2%,进入深度老龄化社会。并且近年来,中国的人口老龄化速度加快,预计“十四五”期间全国老年人口将突破3亿人。因此,国家特别重视人口老龄化问题,发布《“十四五”国家老龄事业发展和养老服务体系规划》,部署2021-2025年的老龄事业和养老服务发展任务。

养老服务朝专业化、细致化方向发展,未来2-3年老龄经济极具增长活力

未来养老服务将通过市场化、产业化的途径,针对老人的身体状况、经济水平、受教育程度及需求层次,提供更加具有差异性、针对性的服务,提升服务的专业化和细致化水平,满足老年群体对养老服务的特殊需求。2022-2023年,养老产业将从低层次到高层次养老服务发展,从依附式的服务向面向老年人的养老服务独立行业转变,老龄经济将迸发出极大的活力。

2022-2023年中国养老产业发展总结及趋势(二)

企业入局养老产业探索打造医养结合的养老模式,养老服务业竞争加剧

护理服务和医疗服务相结合是2022-2023年养老行业发展的主要方向。老年人的主要服务需求是护理服务和医疗服务,但单一的护理服务或医疗服务均难以满足老人的特殊需求,因此,养老企业将积极探索打造医养结合的养老服务模式。伴随着国家政策力度的加大和民间资本的快速进入,养老服务业的竞争加剧。率先进入市场并形成品牌化、规模化、自主化的企业在市场具有更大的优势,其自主经营模式更加灵活,服务质量、范围具有更大的提升空间。

智慧养老是养老服务模式发展的重中之重,将涵盖多种养老形式

随着物联网、云计算、智能硬件等新一代信息技术的持续渗透,2022-2025年将是智慧养老高速发展时期。智慧养老模式能够有效整合新技术与养老资源,助力养老资源实现有效对接和优化配置,提升老年人的生活品质。因此,智慧养老也成为养老产业的重要细分领域。由于智慧养老产业还未形成充分的市场化,2022-2023年是养老企业布局和扩张的关键时期。

声明:本网资源均来自网络,版权归原作者所有,如有侵权请联系我们处理!

原文地址:艾媒咨询|2022-2023年全球养老产业发展及中国市场趋势研究报告发布于2022/06/22