*本文部分援引于报告:《2021年中国养老机构行业概览》,首发于头豹科技创新网,文末可阅读完整版报告。

5月14日,国家卫健委发布消息,“十四五”期间,国家将支持各地通过将部分有一定规模、但床位利用率不高的二级医院转型扩建,鼓励社会力量举办等方式增加护理机构数量,将支持1000个左右公办养老机构增加护理型床位,到2025年,全国养老机构护理型床位占比将力争提高到55%。

去年第七次全国人口普查的一组数据显示,中国65岁及以上人口已超1.9亿,而这一数据在2000年,仅不到1亿人。

全国人口老龄化增速之快,已成为不争的事实,随之配套的养老机构行业也在悄然崛起。

受到近期全国多地疫情的影响,众多社会服务机构均面临着考验,其中就包括各类养老机构,如何解决特殊时期老人看护等服务问题成为了养老机构的工作重点。

养老行业迎来新挑战的同时也在不断释放着市场潜力,伴随着卫健委等消息面的利好,一个庞大的蓝海产业正在悄然崛起,据头豹研究院此前发布的报告中的数据披露,在2020年,养老机构的市场规模就已接近500亿元,未来10年更有望朝着千亿市场规模进发。

为何养老机构能够成为近几年备受关注的市场焦点之一?

其主要原因是受严格的独生子女政策影响,出生率的下降使中国老年人群体的子女数量呈现减少的趋势,子女因工作或照顾自身子女等原因将无法有效承担起对两家的多位老年人衣食住行的全方位照护,传统居家养老可行性下降。

但同时,我们也发现,需求虽多,我国养老机构目前依然存在诸多亟待解决的痛点,例如卫健委所说的床位问题以及医护人员服务专业性问题、管理质量等问题。

在诸多问题困锁的背后,未来我国养老机构将往哪个方向发展,谁将率先“破局”呢?

本文,将从养老机构产业链、发展趋势等多维度与您解读探讨养老机构的产业现状及关注标的企业。如想快速查阅完整版报告内容,可前往文末扫码阅读。

01

根据第七次人口普查的数据,中国人口老龄化程度进一步加深

在去年5月的国新办新闻发布会上,第七次全国人口普查的一组数据显示,31个省份中,有30个省份65岁及以上老年人口比重均超过7%。其中,12个省份65岁及以上老年人口比重超过14%,而中国60岁及以上人口已超2.6亿。国务院第七次全国人口普查领导小组副组长、国家统计局局长宁吉喆在会上指出,我国人口老龄化程度进一步加深,未来一段时期将持续面临人口长期均衡发展的压力。

伴随中国人口平均寿命的延长,以及人口自然增长率逐渐下降,中国老年人口比重未来将会持续提高,老龄化程度进一步加深。老年人是养老机构产业的核心,群体数量的增长为整个行业的发展创造潜在市场增长空间。

02

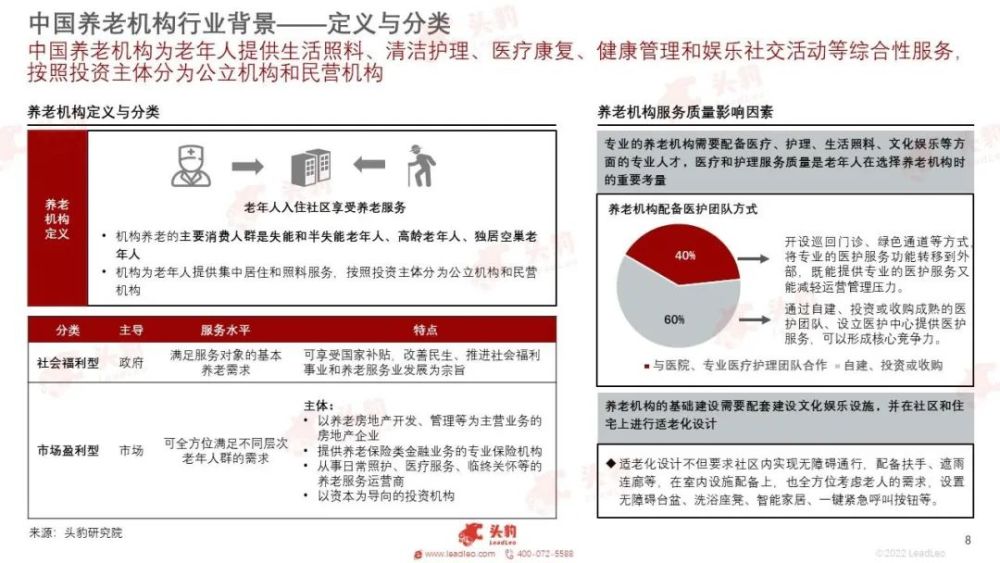

养老机构的定义与分类

基本养老服务机构是由政府或社会力量通过投资兴办,重点为“三无”(无劳动能力,无生活来源,无赡养人和扶养人、或者其赡养人和扶养人确无赡养和扶养能力)老人、低收入老人、经济困难的失能半失能老人提供无偿或低收费的供养、护理服务。

而高端养老机构为中高收入老年公民提供基本养老服务水平以上的、服务项目更丰富的有偿养老服务。高端养老服务除包括基本养老服务所包含的项目外,还包括健康服务、医疗服务、体育健身、文化娱乐、金融服务、休闲旅游、法律服务及残障老年人专业化服务等项目。高端养老服务机构以营利为目的,实行使用者付费原则,收费水平较高,目标群体是有更高水平养老服务需求的高收入老年人。

专业的养老机构需要配备医疗、护理、生活照料、文化娱乐等方面的专业人才,医疗和护理服务质量是老年人在选择养老机构时的重要考量。40%的养老机构选择开设巡回门诊、绿色通道等方式,将专业的医护服务功能转移到外部,既能提供专业的医护服务又能减轻运营管理压力。

而60%的养老机构通过自建、投资或收购成熟的医护团队、设立医护中心提供医护服务,形成核心竞争力。养老机构的基础建设需要配套的文化娱乐设施,并在社区和住宅上进行适老化设计。适老化设计不但要求社区内实现无障碍通行,配备扶手、遮雨连廊等,在室内设施配备上,也全方位考虑老人的需求,设置无障碍台盆、洗浴座凳、智能家居、一键紧急呼叫按钮等。

03

中国的养老机构和设施数量呈上涨趋势,但是依旧存在养老机构入住率低、服务质量低、管理不规范等问题

根据民政部发布的历年社会服务发展统计公报数据,中国的养老机构和设施数量呈上涨趋势,从2016年的14.0万家增长至2020年的32.9万家,2020年一年的增长率达到61.3%。其中注册养老服务机构、社区养老服务机构和设施两大细分类别的数量都有不同程度的增长,但是依旧存在养老机构入住率低、服务质量低、管理不规范等问题,导致实际入住率不升反降。

2020年,中国养老床位数量增长至821.0万张,每千名老人拥有养老床位数增长至35.0张,但相对于先进国家的50~70张仍有较大差距。“十四五”规划纲要提出,未来5年,还要继续加大养老机构护理型床位供给。到2025年,养老机构护理型床位占比要从“十三五”时期的48%提高到55%,稳稳托住失能老人的照护底线。

中国养老机构行业产业链上游为资源供应商,中游为提供护理、健康管理、旅游和居住等产品和服务的养老机构,下游为中老年群体。

欲查看完整高清版图表,请前往文末获取

04

受需求增加驱动,中国养老机构市场增长空间巨大

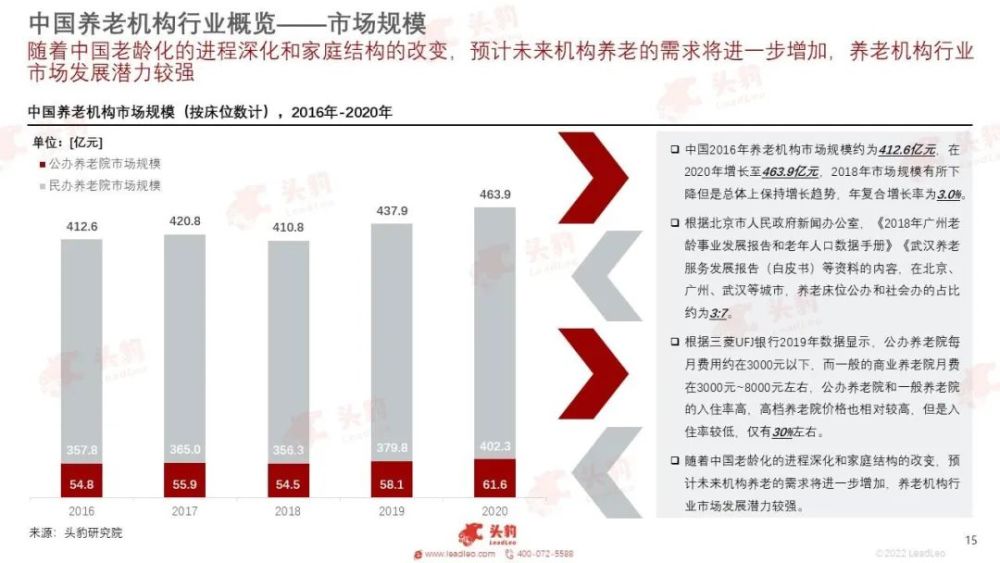

中国老年群体相关疾病逐渐从传染性疾病转向以高血压、脑血管疾病、糖尿病等慢性非传染性疾病为主,且60岁以上的老年群体中普遍存在多种慢性病共存的现象。由于部分生活能力的丧失,生理机能的退化,老年群体健康状况逐步下降,因而其对护理服务需求也更为迫切,失能、半失能老人长期护理服务需求增长空间巨大。中国2016年养老机构市场规模约为412.6亿元,在2020年增长至463.9亿元,2018年市场规模有所下降但是总体上保持增长趋势,年复合增长率为3.0%。

根据北京市人民政府新闻办公室,《2018年广州老龄事业发展报告和老年人口数据手册》《武汉养老服务发展报告(白皮书)等资料的内容,在北京、广州、武汉等城市,养老床位公办和社会办的占比约为3:7。根据三菱UFJ银行2019年数据显示,公办养老院每月费用约在3,000元以下,而一般的商业养老院月费在3,000元~8,000元左右,公办养老院和一般养老院的入住率高,高档养老院价格也相对较高,但是入住率较低,仅有30%左右。

随着中国老龄化的进程深化和家庭结构的改变,预计未来机构养老的需求将进一步增加,养老机构行业市场发展潜力较强。

05

养老机构未来通过智慧养老方式优化痛点,实现老年群体医养结合需求

医养结合:

医疗需求是老年人养老的主要需求之一,将医疗和养老结合是未来养老行业发展的主要方向。当养老服务和医疗服务割裂时,养老服务机构“只养老不医护”,医疗机构“只治病不养老”,老年人难以同时获得生活照料和医疗护理。而老年人身体健康状况差,慢性病患病率高,需要经常进行医疗诊治,频繁出入医院和养老机构造成养老生活不便。

不同于其他养老服务,医疗服务专业性较强,养老服务机构无法快速培养自己的专业医护人员和医护体系,主要通过与专业医疗机构进行合作,实现医疗服务与其他板块服务的融合,提供“医+养”的综合型服务。同时,国家政策鼓励利用率不高的医院向养老机构转型,以及有实力的医院拓宽经营范围,下设养老服务机构,以推动医养结合快速发展。

智慧养老:

凭借互联网在信息交互、信息处理、信息存储、信息维护、大数据挖掘等方面的优势,借助计算机、服务器、信息管理中心、移动终端设备等物联网的结合,智慧养老为老年人提供包括生活照料、健康管理、医疗护理、精神关爱在内的全方面个性化服务。智慧养老通过改变信息交流传递方式、强化资源配置整合力度、提升服务管理效率等手段对现有养老服务模式中存在的各种问题进行优化,为养老机构提供解决方案。

欲查看完整高清版图表,请前往文末获取

06

深度见解:政策在支持养老产业发展的同时也对行业进行规范并加大了监管力度,正推动养老机构行业在稳步中发展

国务院办公厅发布的《关于促进养老托育服务健康发展的意见》提出,健全老有所养、幼有所育的政策体系,分层次加强科学规划布局,统筹推进城乡养老托育发展,扩大多方参与、多种方式的服务供给,增强家庭照护能力,优化居家社区服务,推动培训疗养资源转型发展养老服务,促进康养融合发展,深化医养有机结合。

在整体规划方面,政策法规的制定与完善推动以居家为基础,社区为依托,机构为支撑,医养相结合的养老服务体系的建设。

在创新合作方面,鼓励创新资本合作模式,有利于吸引多样化的主体参与投资建设和运营养老机构产业,解决民营养老机构资金不足,发展受限的问题。在行业管理规范上,对养老服务资质、管理、环境、设施设备、服务项目与质量等方面的要求有了明确的规定,加强对人员、资金、运营和工作机制的监管。

07

重点关注企业

通过深度研究中国养老机构行业内优质企业,头豹建议重点关注泰康集团等企业,欲查看具体企业分析,可前往下方阅读完整报告。

*本公众号提供的所有资料(包括但不限于数据、文字、图表等)的版权均为头豹所有(另行标明出处者除外)。未经头豹事先书面许可,任何人不得以任何方式擅自复制、再造、传播、出版、引用、改编、汇编本公众号中的内容。

“读研报 上头豹!”

声明:本网资源均来自网络,版权归原作者所有,如有侵权请联系我们处理!

原文地址:需求暴增、痛点难调,千亿养老蓝海如何“破局”?发布于2022/06/30